מאת יוסי כהן - סמנכ"ל פינאפ

המשבר בשוק ההייטק ומהפכת ה-AI: הטלטלה ששינתה את הקריירה שלכם עשויה להיות שווה החזר מס משמעותי

שוק ההייטק הישראלי, הקטר של המשק, עבר בשנים האחרונות (2023-2026) רכבת הרים מטלטלת חסרת תקדים. מעליות שווי דמיוניות, גיוסי ענק ומסיבות מפוארות, עברנו לתקופה של "תיקון" אגרסיבי, התייעלות, ובמקרים רבים – משבר עמוק.

אך זה לא היה רק משבר כלכלי של ריביות עולות והתקררות השווקים. במקביל, נכנס לזירה גורם משבש (Disruptor) בעוצמה שלא נראתה מאז מהפכת האינטרנט: בינה מלאכותית גנרטיבית (GenAI). השילוב בין הצורך לקצץ בעלויות לבין היכולות החדשות של ה-AI יצר גל פיטורים ושינויים מבניים ששטף את התעשייה. חברות לא רק צמצמו כוח אדם, הן הגדירו מחדש תפקידים, מחלקות שלמות נסגרו, ועובדים ותיקים מצאו את עצמם מוחלפים באוטומציה או נדרשים להמציא את עצמם מחדש.

בתוך הכאוס הזה, בין הלינקדאין שמוצף בפוסטים של "Open to Work" לבין התכווצות האופציות, מסתתר נתון פיננסי קריטי שרבים מפספסים: חוסר יציבות תעסוקתי – בין אם בגלל מיתון ובין אם בגלל AI – הוא המנבא החזק ביותר לזכאות להחזר מס.

כאשר המשכורת גבוהה, כפי שמקובל בהייטק, כל תנודה קטנה – חודש אחד בבית, מעבר בין עבודות, בונוס שבוטל או שינוי בהגדרת התפקיד – יוצרת פער עצום בין המס ששילמתם בפועל לבין המס שהייתם אמורים לשלם. במאמר זה ננתח לעומק את ההשלכות המיסויוית של הטלטלה בהייטק, נבין איפה הכסף שלכם "נפל בין הכיסאות" ואיך ניתן להחזיר אותו הביתה.

למה דווקא הייטקיסטים משלמים מס עודף בזמן שינויים?

השאלה המתבקשת היא: אם הרווחתי פחות (בגלל פיטורים או קיצוץ), למה שמס הכנסה יהיה חייב לי כסף? התשובה טמונה בשיטת החישוב של מס הכנסה בישראל אל מול שיטת הגבייה.

מס הכנסה מחושב ברמה שנתית. כלומר, בסוף השנה בודקים כמה הרווחתם מינואר עד דצמבר, ולפי זה נקבע אחוז המס (המדרגה) הסופי על כל ההכנסה.

אבל, הגבייה מתבצעת ברמה חודשית. המעסיק מנכה מס בכל חודש מחדש, תחת ההנחה שהמשכורת הזו תישאר קבועה לאורך כל 12 חודשי השנה.

בענף ההייטק, הפער הזה דרמטי במיוחד משתי סיבות:

- שכר גבוה: עובדי הייטק נמצאים לרוב במדרגות המס הגבוהות (35%, 47% ולעיתים גם מס יסף של 3%).

- תנודתיות קיצונית: השנים האחרונות שברו את רצף התעסוקה היציב.

כאשר משלבים שכר גבוה עם חוסר רציפות, נוצר "תשלום יתר" מובנה. המדינה גובה מכם בחודשים החזקים מס מקסימלי, אך לא מחזירה אוטומטית כסף בחודשים שבהם ההכנסה נעצרה או ירדה. הכסף הזה נשאר אצל רשות המסים עד שתדרשו אותו.

הגורם המרכזי: גלי הפיטורים (הכלכליים והטכנולוגיים)

אחד המאפיינים הבולטים של התקופה היה גל הפיטורים הנרחב. עובדים רבים מצאו את עצמם מחוץ למעגל העבודה לתקופות שנעו בין מספר שבועות למספר חודשים עד שמצאו את האתגר הבא.

מהפכת ה-AI: כשהאלגוריתם מחליף את התקן (והמס משתגע)

בשנים 2023-2025 ראינו תופעה חדשה: חברות ענק וסטארטאפים כאחד ביצעו "התייעלות מבוססת AI". תפקידים בתחומי כתיבת תוכן, עיצוב בסיסי, QA, ואפילו כתיבת קוד ברמת ג'וניור/מיד, צומצמו משמעותית לטובת שימוש בכלי בינה מלאכותית.

הפיטורים הללו היו לרוב מיידיים וחתכו עובדים בעלי משכורות גבוהות באמצע שנת המס. עובד שהרוויח 35,000 ש"ח בחודש ושילם מס לפי מדרגה שנתית של 420,000 ש"ח, מצא את עצמו לפתע בבית למשך ארבעה חודשים, כשהוא מנסה ללמוד כלים חדשים ולהתאים את עצמו לשוק המשתנה.

איך זה יוצר החזר מס?

בחצי השנה הראשונה, לפני "פיטורי ה-AI", אותו עובד שילם מס מלא וגבוה. בחצי השני, הכנסתו הייתה אפס או נמוכה מאוד (דמי אבטלה). בחישוב שנתי מחודש, הכנסתו הממוצעת נמוכה משמעותית, ולכן מדרגת המס השולי האמיתית שלו צריכה לרדת רטרואקטיבית על כל השנה. את ההפרש הזה – ששולם ביתר בחודשים שלפני הפיטורים – הוא זכאי לקבל חזרה.

מלכודת האופציות (RSU ו-ESOP) בשוק יורד

תגמול הוני (מניות ואופציות) הוא חלק בלתי נפרד מחבילת השכר בהייטק. בשנות הגאות, זה היה הבונוס הגדול. בשנות הטלטלה, זה הפך למקור לכאבי ראש מיסויים ולהפסדים כואבים.

רוב האופציות והמניות בהייטק ממוסות תחת סעיף 102 לפקודת מס הכנסה (לרוב במסלול הוני של 25%).

הבעיות המיסויות שנוצרו בתקופה זו:

1. מיסוי בעת המימוש מול ירידת ערך

עובדים בחברות ציבוריות קיבלו מניות (RSU) שערכן היה גבוה במועד ההבשלה (Vesting), ועל ערך זה שולם המס. אולם, רבים לא מכרו את המניות מיד, וערכן צנח לאחר מכן בגלל המשבר בשווקים. נוצר מצב אבסורדי שבו שולם מס גבוה על רווח ש"על הנייר" כבר לא קיים.

ניהול לא נכון של אירועי המס הללו, במיוחד במעבר בין מעסיקים, דורש בדיקה מעמיקה לקיזוז הפסדים.

2. עזיבת עבודה ו"חילוט" אופציות בצל ה-AI

כשעובד מפוטר בגלל התייעלות טכנולוגית, יש לו בדרך כלל "חלון זמן" (לרוב 90 יום) להחליט אם לממש את האופציות שלו. בתקופה האחרונה, עובדים רבים ויתרו על המימוש כי מחיר המניה היה נמוך ממחיר המימוש ("מחוץ לכסף") או בגלל חוסר וודאות לגבי עתיד החברה.

במקרים אחרים, בוצעו עסקאות Secondary שבהן נוכה מס במקור. אם באותה שנה ההכנסה השוטפת שלכם מעבודה ירדה בגלל הפיטורים, ייתכן שניתן לקזז חלק מהמס ששולם על ההון כנגד נקודות זיכוי שלא נוצלו בשכר.

"הודעה מוקדמת" ופיצויי פיטורים – המוקשים בטופס 161

תהליך הפיטורים המסיבי כלל בדרך כלל שני רכיבים כספיים משמעותיים: תשלום עבור תקופת הודעה מוקדמת ומענק פיצויי פיטורים. בשניהם מסתתרות הזדמנויות להחזר מס.

הודעה מוקדמת כ"פדיון"

חברות רבות שפיטרו עובדים העדיפו לשלם להם את "ימי ההודעה המוקדמת" כסכום חד פעמי בתלוש האחרון (פדיון), במקום להעסיק אותם בפועל בחודש זה.

כאשר משולם סכום חד פעמי ענק בחודש אחד, מערכת השכר מנכה מס שולי מקסימלי (כאילו זו תהיה המשכורת שלכם בכל חודש מעתה ואילך). בפועל, זו הכנסה שאמורה להתפרס או להיות ממוסה לפי הממוצע השנתי. ברוב המקרים, הניכוי במקור על פדיון הודעה מוקדמת הוא מוגזם ודורש תיקון באמצעות הגשת דוח שנתי.

פיצויי פיטורים (מענק פרישה)

טופס 161 הוא הטופס המרכז את פיצויי הפיטורים. החוק מאפשר פטור ממס על פיצויים עד תקרה מסוימת (משכורת לחודש לכל שנת עבודה, עד תקרה של כ-13,750 ש"ח נכון ל-2025/2026).

בזמן הלחץ וההלם של הפיטורים (במיוחד אם הם הגיעו בהפתעה בגלל החלטת דירקטוריון או אימוץ AI), עובדים רבים לא מילאו נכון את טופס 161א (הבקשה לפטור), או שהמעסיק מיסה את כל המענק באופן אוטומטי. התוצאה: תשלום מס של אלפי שקלים על כסף שאמור היה להיות פטור לחלוטין.

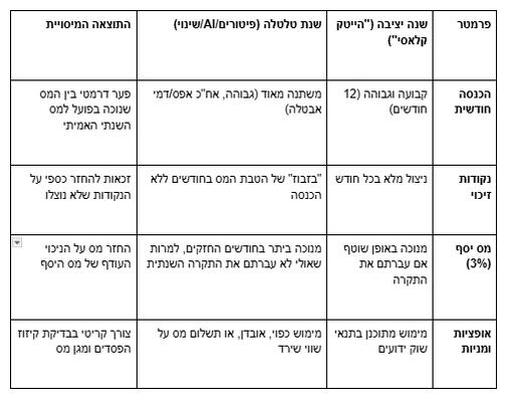

טבלת השוואה: שגרה מול טלטלה

כדי להמחיש את הפער, הנה השוואה בין שנת עבודה רגילה בהייטק לשנה שבה חוויתם חוסר יציבות תעסוקתית:

נקודות למחשבה: למה הייטקיסטים נמנעים מלבקש החזר?

למרות שהם אלופים באופטימיזציה של מערכות וקוד, הייטקיסטים רבים נכשלים באופטימיזציה של המסים שלהם. הסיבות לכך הן פסיכולוגיות וטכניות:

- "המשכורת שלי גבוהה, בטח אני חייב למס הכנסה": זו טעות קונספטואלית. דווקא כשהשכר גבוה, הרגישות לשינויים היא הגבוהה ביותר והפוטנציאל להחזר הוא הגדול ביותר.

- הלם הפיטורים: בתקופה של אי ודאות קרייריסטית, של למידת כלי AI חדשים וחיפוש עבודה, ההתעסקות בבירוקרטיה של מס הכנסה נדחקת לתחתית הרשימה.

- מורכבות הנתונים: השילוב של טופס 106, אישורי הון (אופציות), טופס 161 ואישורי דמי אבטלה נראה מאיים מדי להתמודדות עצמאית.

שאלות ותשובות נפוצות

שאלה: פוטרתי ב-2024 והחלפתי עבודה. בשני המקומות הרווחתי שכר גבוה. האם יש סיכוי להחזר?

תשובה: בהחלט, וזה אחד התרחישים הנפוצים ביותר. מעבר בין מעסיקים הוא הגורם מספר אחד לטעויות חישוב. ייתכן ששני המעסיקים לא חישבו נכון את מדרגות המס השנתיות בראייה כוללת, או שנוכה מס יסף כפול. כמו כן, אם הייתה הפסקה אפילו של שבועיים-שלושה בין העבודות, זה שווה כסף.

שאלה: קיבלתי מענק חתימה (Sign-on Bonus) במקום החדש, האם זה משפיע?

תשובה: כן. מענקי חתימה ממוסים לעיתים כהכנסה חד פעמית בשיעור מס שולי מקסימלי בחודש התשלום. בראייה שנתית, אם השנה כללה גם תקופת אבטלה או שכר נמוך יותר, המס ששולם על המענק היה גבוה מדי.

שאלה: כמה זמן אחורה אפשר לבדוק? האם שנת 2023 עדיין רלוונטית?

תשובה: בוודאי. ניתן לבדוק ולהגיש בקשות עד 6 שנים אחורה. נכון להיום (2026), ניתן להגיש בקשות עבור השנים 2020-2025. השנים בהן התרחשו גלי הפיטורים הגדולים (2023-2025) הן הרלוונטיות ביותר כרגע.

אל תתנו לשינויים בשוק למחוק לכם את הנטו

שוק ההייטק השתנה, והקריירה של רבים עברה טלטלה משמעותית בגלל תנאי המאקרו ומהפכת ה-AI. אבל אין שום סיבה שההפסד יהיה כפול – גם אתגר תעסוקתי וגם הפסד מיסויי. המדינה לא בונה על זה שתדרשו את הכסף, והיא נהנית מה"עודפים" שנשארו בקופה בגלל שיטת החישוב החודשית הארכאית שאינה מותאמת לעולם העבודה הדינמי החדש.

עבור הייטקיסטים, החזר מס הוא לא "מתנה", אלא תיקון עיוות מתמטי. זה הכסף שעבדתם עבורו קשה, ושילמתם אותו למס הכנסה בגלל שהמערכת לא ידעה להתמודד עם השינויים שעברתם.

ב-Finupp, אנחנו מבינים את השפה שלכם ואת האתגרים של התקופה. אנחנו יודעים לקרוא טופס 106 עם RSU, אנחנו מבינים מה המשמעות של Vesting בצל פיטורים, ויודעים לזהות את הניואנסים הקטנים בטופס 161 שיכולים להיות שווים אלפי שקלים.

הקריירה שלכם עברה שינוי? בואו לוודא שלפחות בחשבון הבנק תקבלו את מה שמגיע לכם.

הערה: המידע המובא במאמר זה הוא לידיעה כללית בלבד ואינו מהווה ייעוץ משפטי או מיסויי מחייב. חוקי המס משתנים מעת לעת וכל מקרה נבחן לגופו.

המידע המוצג אינו מהווה ייעוץ/שיווק השקעות ואינו מהווה תחליף לייעוץ מס, ייעוץ משפטי ו/או תחליף לייעוץ אישי, המתחשב בנתונים ובצרכים של כל אדם. אין בשירות משום המלצה או חוות דעת ואינו בא במקום שיקול דעת עצמאי של המשתמש. אין באמור משום הבטחת תשואה או רווח ו/או הצעה לרכישת שירות. ייתכן שבמידע המוצג נפלו שיבושים ו/או שגיאות ו/או טעויות ו/או אי דיוקים אשר החברה אינה נושאת באחריות להם.