מאת אסף כהן - מנכ"ל פינאפ

בחירת ביטוח פנסיוני

החיסכון הפנסיוני הוא נכס חשוב אותו אנו צוברים במהלך חיינו. על מנת לשמור על רמת חיים סבירה בגיל הפרישה ולהתמודד עם סיכוני החיים במקרה של מוות מוקדם ואובדן כושר עבודה, אנו נדרשים לצבירה של פנסיה.

בארץ מונהגות שלוש סוגי פנסיות, הקלאסית והמוכרת מבניהן היא זו שמתקבלת לעת זקנה. אולם ישנן שני סוגי פנסיות נוספים המתקבלים במצב של אובדן כושר עבודה (סוג פנסיה זו יכולה להתקבל באופן זמני עד לחזרה לתפקוד, או באופן "תמידי", עד לקבלת פנסיית הזקנה וגובהה תלוי ברמת אובדן כושר העבודה). פנסיה נוספת היא זו שניתנת במצב של מוות מוקדם, היא ניתנת למשפחה (בן\בת זוג הנפתר או ילדיו שקטנים מגיל 18\21 בהתאם לקריטריונים מסוימים הקשורים בנסיבות).

בעבר, פנסיות היו מנוהלות על ידי המדינה (פנסיה תקציבית, אג"ח מיועדת). בפנסיות הללו ההפרשות מתבצעות על ידי המעסיק בלבד (המדינה) בעוד שהשכיר משלם דמי ניהול מזעריים בלבד. מי שהובטח לו פנסיה כזו בתחילת תקופת עבודתו עוד זוכה לה, אולם שיטה זו יקרה מאוד למדינה ולוקחת כסף רב מכספי מיסי הציבור ועל כן הופסקה וכיום מונהגת רק שיטת פנסיה בה גם על המעסיק וגם על השכיר להפריש לצורכי פנסיה.

השינוי הזה גורר אפשרויות בחירה, שעשויות להיות מעט מבלבלות לפעמים, בין סוגים שונים של ביטוח פנסיוני:

1. קרנות פנסיה

2. ביטוח מנהלים

3. קופות גמל לתגמולים

4. קרנות השתלמות

הבחירה באחד מהמסלולים הללו ״נופלת״ על השכיר עצמו חוסר הבנה בתחום הפיננסי מביא לכך שעליו לגשש באפלה בחיפוש אחר כיוון מתאים לבחירת מסלול. בחירתו לרוב תהיה לא מושכלת והיא עלולה לגרום לאובדן כספים (כאשר בטווח הרחוק מדובר בלא מעט כסף שניתן לחסוך על ידי בחירה נכונה ומושכלת של מסלול פנסיה).

מתוך סקר שביצעה המועצה לצרכנות באמצעות מכון הסקרים של גיאוקרטוגרפיה:

איך בוחרים תוכנית פנסיונית ?

ראשית נאמר שאנחנו ממליצים להתייעץ עם מומחה בנושא – יועץ פנסיוני תמיד יוכל לשקול בצורה המיטבית את המקרה הפרטי שלך ולדעת שאין סעיפים חשובים שלא שמת לב אליהם ובמקרה שלך גוררים הפסד של כסף. בחירה נכונה של תוכנית פנסיה היא השקעה לטווח הרחוק ולכן חשוב לעשות אותה כפי שצריך.

גם לחברת הביטוח יש השפעה על התוצאות של קרן הפנסיה שלכם. ריכזנו עבורכם טבלה עם הקופות, התשואות שלהם.

על מה בכל זאת חשוב להסתכל בבחירת תוכנית פנסיונית?

הנה קובץ שיעזור לכם לקרוא את המסמך שמדווח על הביטוח הפנסיוני שלכם: טפסי פנסיה

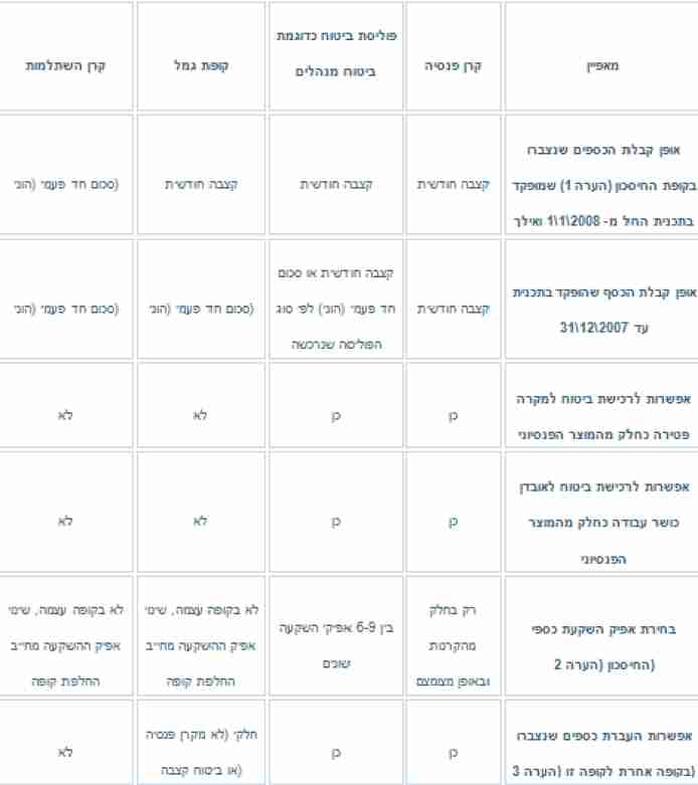

לכל סוג תוכנית ישנם יתרונות וחסרונות אחרים, תוכנית אחת יכולה להשתלם יותר לאחד ופחות לאחר כתלות בגובה השכר, מצב משפחתי ועוד'. להלן טבלה המרכזת את עיקרי ההבדלים בין התוכניות השונות:

בחירת ביטוח פנסיוני

הפרמטרים השונים תלויים יותר כתלות במצבך המשפחתי וכלכלי, למשל אפשרות לרכישת ביטוח למקרה פטירה כחלק מהמוצר הפנסיוני חשובה יותר עבור אנשים נשואים או בעלי משפחה, או כאלו שאחרים תלויים בפרנסתם. רווק בן 25 שאינו נדרש לעזור בכלכלת הוריו לדוגמא, כלל לא נזקק לביטוח כזה.

המידע המוצג אינו מהווה ייעוץ/שיווק השקעות ואינו מהווה תחליף לייעוץ מס, ייעוץ משפטי ו/או תחליף לייעוץ אישי, המתחשב בנתונים ובצרכים של כל אדם. אין בשירות משום המלצה או חוות דעת ואינו בא במקום שיקול דעת עצמאי של המשתמש. אין באמור משום הבטחת תשואה או רווח ו/או הצעה לרכישת שירות. ייתכן שבמידע המוצג נפלו שיבושים ו/או שגיאות ו/או טעויות ו/או אי דיוקים אשר החברה אינה נושאת באחריות להם.