מאת יוסי כהן - סמנכ"ל פינאפ

החזר מס על משיכת פיצויים: המדריך המלא להצלת הכסף שלכם מרשות המסים

עזיבת מקום עבודה היא תמיד אירוע משמעותי. בין אם פוטרתם, התפטרתם, או יצאתם לפנסיה, סיום יחסי עובד-מעביד מלווה כמעט תמיד בהתחשבנות כספית, שבמרכזה עומדים פיצויי הפיטורים. עבור עובדים רבים, מענק הפיצויים הוא "מכת חמצן" פיננסית – סכום כסף משמעותי שנכנס לחשבון הבנק ומאפשר לסגור חובות, לצאת לחופשה או להתארגן מחדש לקראת האתגר הבא.

אבל יש צד שני למטבע הזה, והוא הצד של רשות המסים. בעוד שכולם יודעים שעל משכורת משלמים מס, רבים מופתעים לגלות שגם כספי הפיצויים שלהם ננגסים על ידי המדינה. ולעיתים, הנגיסה הזו גדולה מדי, אגרסיבית מדי, ובעיקר – שגויה.

החדשות הטובות הן שמערכת המס בישראל, על אף נוקשותה, מאפשרת לתקן טעויות עבר. אם שילמתם מס על הפיצויים שמשכתם, קיים סיכוי סביר שמגיע לכם החזר מס על משיכת פיצויים. המאמר הבא יצלול לעומק האותיות הקטנות של טופס 161, יסביר מהי "פריסת מס", ויפרט איך Finupp יכולה לעזור לכם להחזיר את הכסף הביתה.

השורה התחתונה: למה בכלל משלמים מס על פיצויים?

לפני שנבין איך מקבלים את הכסף בחזרה, חשוב להבין למה הוא נלקח מלכתחילה. הטעות הנפוצה ביותר היא לחשוב שפיצויי פיטורים פטורים ממס באופן גורף. המציאות מורכבת יותר.

מס הכנסה רואה בפיצויי הפיטורים הכנסה לכל דבר ועניין, בדיוק כמו משכורת, בונוס או שעות נוספות. עם זאת, המדינה מכירה בחשיבות הסוציאלית של הכסף הזה ולכן מעניקה "תקרת פטור". נכון לשנת 2026 (הסכומים מתעדכנים מדי שנה בהתאם למדד), הפטור עומד על משכורת חודשית אחת לכל שנת עבודה, עד לתקרה של כ-13,750 ש"ח (סכום משוער, משתנה מעט מדי שנה) לכל שנת ותק.

מה קורה אם הפיצויים שלכם גבוהים מהתקרה? על כל שקל שעובר את תקרת הפטור, אתם משלמים מס. שיעור המס נקבע לפי "המס השולי" שלכם – כלומר, לפי גובה ההכנסות האחרות שלכם באותה שנה. וכאן בדיוק מתחילות הבעיות.

המלכודת: למה רוב השכירים משלמים יותר מדי מס?

הסיבה המרכזית לתשלומי יתר ולזכאות להחזר מס על משיכת פיצויים נובעת משיטת החישוב של רשות המסים בזמן אמת ("ניכוי במקור") לעומת החישוב הסופי בסוף השנה.

כאשר אתם מושכים את הפיצויים, המעסיק או חברת הביטוח חייבים לנכות מס באותו רגע. מכיוון שהם לא יודעים מה יקרה איתכם בהמשך השנה (האם תמצאו עבודה חדשה? האם תהיו מובטלים? האם השכר שלכם ירד?), הם מנכים מס לפי הערכה, שלרוב היא מחמירה ("מקסימום מס").

הנה התרחישים הנפוצים שיוצרים את "בורות המס" שמהם אנחנו מחלצים את הכסף:

1. אפקט ה"בומבה" (הכנסה חד פעמית)

דמיינו שעזבתם עבודה וקיבלתם פיצויים חייבים במס בסך 100,000 ש"ח. מערכת המס מסתכלת על חודש העזיבה ורואה שנכנס לחשבונכם סכום עתק. היא עלולה "לחשוב" שזוהי רמת ההכנסה הקבועה שלכם, ולהקפיץ אתכם למדרגת המס הגבוהה ביותר (עד 47% או 50%). בפועל, בראייה שנתית, ההכנסה הממוצעת שלכם נמוכה בהרבה, ומדרגת המס האמיתית שלכם צריכה להיות נמוכה משמעותית.

2. תקופת אבטלה או ירידה בשכר

רבים מושכים פיצויים דווקא כשהם בין עבודות. אם לאחר משיכת הפיצויים ישבתם בבית מספר חודשים ללא הכנסה, או שהתחלתם עבודה חדשה בשכר נמוך יותר, נוצר פער. המס ששילמתם על הפיצויים חושב לפי המשכורת הגבוהה הקודמת, בעוד שבפועל ההכנסה השנתית שלכם צנחה. הפער הזה שווה כסף – והרבה.

3. אי-ניצול פריסת מס

זהו הכלי החזק ביותר של השכירים, ורבים כלל לא מודעים אליו או שמבצעים אותו לא נכון. על כך נרחיב בפרק הבא.

פריסת מס: הנשק הסודי להפחתת המס

אחד המושגים החשובים ביותר בעולם של החזר מס על משיכת פיצויים הוא "פריסת מס" (Tax Spreading). מכיוון שפיצויי הפיטורים נצברים לאורך שנים רבות (שנות הוותק שלכם), מס הכנסה מאפשר לכם, באופן רעיוני, "לחלק" את ההכנסה הזו על פני מספר שנים, במקום שתיחשב כהכנסה של שנה אחת בלבד.

המטרה של הפריסה היא למנוע את קפיצת מדרגות המס. במקום ש-100,000 ש"ח יתווספו להכנסה של שנת 2025 ויקפיצו את המס, אפשר לחלק אותם כך ש-20,000 ש"ח יתווספו לכל שנה. אם בשנים הללו ההכנסה שלכם הייתה נמוכה, המס שתשלמו על הפיצויים ירד דרמטית, ולעיתים יתאפס לחלוטין.

סוגי פריסה שחשוב להכיר:

- פריסה קדימה: חלוקת סכום הפיצויים לשנים הבאות (שנות המס העתידיות). זה מתאים למי שצופה שהכנסתו תרד בעתיד (למשל, פורשים לפנסיה או סטודנטים). החיסרון: דורש הגשת דוחות כל שנה בעתיד.

- פריסה אחורה (רצף זכויות): חלוקת סכום הפיצויים לשנים שחלפו (עד 6 שנים אחורה). זהו המהלך הקלאסי עבור שכירים. אנחנו בודקים מה הייתה ההכנסה שלכם בשנים הקודמות. אם היו שנים עם הכנסה נמוכה, נקודות זיכוי לא מנוצלות (לידה, תואר, משכנתא בפריפריה), נוכל "להדביק" את הפיצויים לשנים הללו ולקבל החזר מס מיידי על המס ששולם בעת המשיכה.

נקודה למחשבה: פריסת מס היא לא אוטומטית. פקיד השומה לא יעשה אותה עבורכם אם לא תבקשו. יתרה מכך, גם אם ביקשתם פריסה בטופס 161 בזמן העזיבה, ייתכן שהנתונים שהוזנו היו משוערים. בדיקה בדיעבד ב-Finupp מאפשרת לדייק את הפריסה על בסיס נתוני האמת ולהוציא את המקסימום.

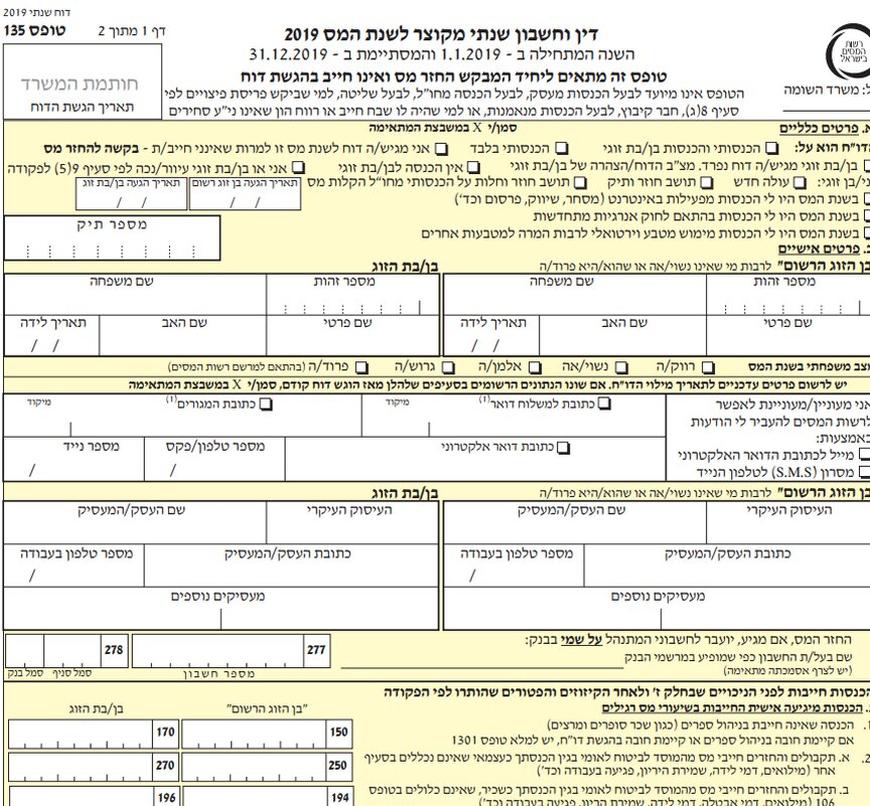

טופס 161 החדש: סדר בבלגן או כאב ראש נוסף?

בשנים האחרונות רשות המסים עדכנה את טופס 161 (הודעת מעביד על פרישה מעבודה). הטופס החדש נועד לפשט תהליכים ולתת יותר שליטה לעובד, אבל בפועל הוא יצר בלבול רב. מעסיקים רבים מתקשים למלא אותו כראוי, ועובדים רבים חותמים עליו מבלי להבין על מה הם מוותרים.

טעויות נפוצות בטופס 161 שמובילות להחזרי מס:

- סימון שגוי של סעיפי רצף קצבה או רצף פיצויים.

- אי הכללה של מענקי פרישה נוספים (כמו פדיון ימי מחלה או מענק הסתגלות) בחישוב הפטור.

- חישוב שגוי של תקופת העבודה (הוותק), המשפיע ישירות על גובה הפטור.

מי זכאי לבדוק החזר מס על משיכת פיצויים?

התשובה הקצרה היא: כמעט כל מי שמשך פיצויים (חייבים במס) ב-6 השנים האחרונות. אבל יש קבוצות שבהן הסבירות להחזר היא גבוהה במיוחד:

- עובדים שעברו בין עבודות: אם הייתה לכם הפסקה של אפילו שבועיים בין העבודה הישנה לחדשה, סביר להניח שמגיע לכם החזר על הפיצויים ועל השכר הרגיל.

- נשים שיצאו לחופשת לידה: שנת לידה היא שנה עם הטבות מס משמעותיות (נקודות זיכוי). אם באותה שנה או בשנים סמוכות נמשכו פיצויים, ניתן לקזז את המס מול נקודות הזיכוי הללו.

- בוגרי תואר אקדמי: נקודות זיכוי בגין תואר שלא נוצלו במלואן כנגד השכר, יכולות לשמש להפחתת המס על הפיצויים.

- תושבי פריפריה: הטבות מס ליישובים מוטבים חלות גם על הכנסה מפיצויים. לעיתים המעסיק שוכח לעדכן את הכתובת בטופס הסופי, וההטבה מתפספסת.

- אנשים שמשכו פיצויים "בלית ברירה": למשל עקב משבר רפואי או משפחתי. במקרים אלו ייתכן שקיימים פטורים נוספים (נכות זמנית/קבועה) שלא נלקחו בחשבון בעת חישוב המס על הפיצויים.

המהפכה של Finupp: בדיקה הוליסטית במקום נקודתית

אפשר ללכת לרואה חשבון ולהגיש בקשה לפריסת מס. זה יעלה לכם לא מעט כסף ושעות עבודה. אבל הגישה שלנו ב-Finupp היא שונה. אנחנו מבינים שמערכת המס היא פאזל אחד גדול.

אי אפשר לבדוק החזר מס על משיכת פיצויים במנותק משאר החיים שלכם.

- האם הפקדתם לביטוח חיים באופן פרטי? זה נותן זיכוי שמקטין את המס על הפיצויים.

- האם היו לכם הפסדים בשוק ההון? ניתן לקזז אותם מול רווחים אחרים, מה שמשחרר חבות מס ומקל על הנטל הכולל.

- האם שילמתם מזונות?

המערכת הדיגיטלית שלנו סורקת את כל 6 השנים האחרונות. היא בודקת את הפיצויים, את השכר, את הביטוחים, את המשפחה ואת הכתובת – ומשקללת הכל לחישוב אחד אופטימלי שמטרתו למקסם את ההחזר.

שאלות ותשובות שחייבים לדעת

שאלה: האם תמיד כדאי למשוך פיצויים?

תשובה: מבחינה פנסיונית – לא. משיכת פיצויים מקטינה את קצבת הפנסיה העתידית שלכם בכ-30% עד 40%. עם זאת, אם כבר משכתם (כי הייתם חייבים את הכסף לקניית דירה או כיסוי חובות), הדבר החכם ביותר הוא לוודא שלא שילמתם שקל אחד מיותר למס הכנסה. על זה אנחנו לא מתפשרים.

שאלה: האם משיכת פיצויים פוגעת ב"רצף קצבה"?

תשובה: כן. משיכת פיצויים נחשבת כ"חרטה" מרצף קצבה. אם בעבר ביקשתם לא למשוך כדי לשמור לפנסיה, ועכשיו אתם מתחרטים ומושכים, זהו אירוע מס שיש לנהל בזהירות.

שאלה: כמה שנים אחורה אפשר לקבל החזר?

תשובה: חוק ההתיישנות במס הכנסה מאפשר להגיש דוחות ולתקן שומות עד 6 שנים אחורה. כלומר, בשנת 2026 ניתן לטפל במשיכות פיצויים שבוצעו החל משנת 2020. כל שנה שעוברת היא שנה אבודה, ולכן אסור להתמהמה.

שאלה: המעסיק אמר לי שהמס הוא סופי, האם הוא צודק?

תשובה: כמעט אף פעם לא. המעסיק מנכה מס לפי המידע שיש לו באותו רגע. הוא לא יודע מה יקרה איתכם מחר, והוא לא מוסמך לבצע פריסות מס מורכבות או קיזוזים מול הפסדי הון. ה"סופי" של המעסיק הוא רק המקדמה של רשות המסים. ה"סופי" האמיתי נקבע רק אחרי בדיקת זכאות להחזר מס.

למה לא לעשות את זה לבד?

התמודדות עם פריסת מס ומשיכת פיצויים דורשת הבנה עמוקה של פקודת מס הכנסה. טעות בבקשת הפריסה (למשל, בחירה בשנים הלא נכונות לפריסה) עלולה לגרום לתוצאה הפוכה – הגדלת חבות המס. בנוסף, הבירוקרטיה הכרוכה בהשגת האישורים מקופות הגמל וחברות הביטוח יכולה להיות מתישה.

Finupp מציעה לכם מסלול עוקף בירוקרטיה:

- בדיקה אנונימית: אתם לא מסתכנים בחשיפה מול הרשויות לפני שאנחנו בטוחים שיש החזר.

- מהירות: המערכת הדיגיטלית עובדת מהר יותר מכל משרד ידני.

- מקצועיות: הגב של בית ההשקעות "מיטב" מבטיח שהטיפול בפיצויים שלכם נעשה ברמה המקצועית הגבוהה ביותר בשוק.

הזמן שלכם שווה כסף (תרתי משמע)

כספי הפיצויים הם כסף שעבדתם עליו קשה מאוד. אלו השעות הנוספות, הלחץ, ההישגים והשנים שהשקעתם במקום העבודה. אין שום סיבה שתחלקו את הכסף הזה עם המדינה מעבר למה שהחוק מחייב.

אם משכתם פיצויים בשנים האחרונות וראיתם בתלוש או בטופס 161 שנוכה לכם מס ("מס הכנסה ניכוי במקור"), יש סבירות גבוהה מאוד שחלק מהכסף הזה שייך לכם. הוא יושב בקופת האוצר ומחכה שתבקשו אותו.

אל תתנו לכסף שלכם לשקוע בבירוקרטיה. הבדיקה ב-Finupp היא ההזדמנות שלכם לסגור מעגל עם מקום העבודה הקודם ולקבל את הצ'ק הנוסף שמגיע לכם.

הערה: המידע המובא במאמר זה הוא לידיעה כללית בלבד ואינו מהווה ייעוץ משפטי או מיסויי מחייב. חוקי המס משתנים מעת לעת וכל מקרה נבחן לגופו.

החזר מס על משיכת פיצויים

המידע המוצג אינו מהווה ייעוץ/שיווק השקעות ואינו מהווה תחליף לייעוץ מס, ייעוץ משפטי ו/או תחליף לייעוץ אישי, המתחשב בנתונים ובצרכים של כל אדם. אין בשירות משום המלצה או חוות דעת ואינו בא במקום שיקול דעת עצמאי של המשתמש. אין באמור משום הבטחת תשואה או רווח ו/או הצעה לרכישת שירות. ייתכן שבמידע המוצג נפלו שיבושים ו/או שגיאות ו/או טעויות ו/או אי דיוקים אשר החברה אינה נושאת באחריות להם.